加拿大pc28在线预测官网

加拿大pc28在线预测官网

2024岁首,数家现制茶饮企业在港交所发起了IPO苦求,最终仅有茶百说念(02555)得胜登陆港交所。沪上大姨、古茗与蜜雪冰城则在招股书失效后堕入千里默。而跟着技艺来到2025年1月初,这几家“奶茶店”在历经一年的千里淀后,再度冲击港股IPO。

在2024岁首,笔者已针对其中的两家,即蜜雪冰城和古茗的财报进行过对比。而本次加上沪上大姨,三者在财务与业务上的推崇相较一年前有如何的更动?他们的上市之路又会濒临如何的挑战?本文将对此进行浅析。

1.时隔一年IPO,各品牌如何修正其财务数据?

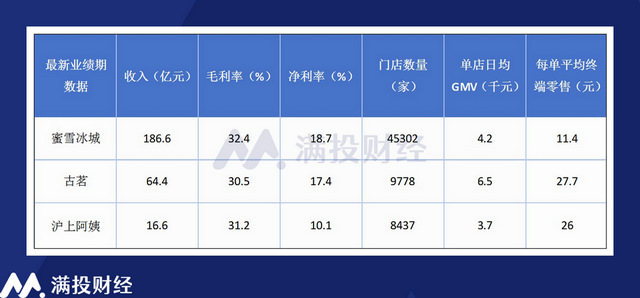

关于时隔一年从头递表的企业来说,最直不雅的变化数据即是昔时一年中更新的事迹推崇。蜜雪冰城与古茗在招股书中更新了收尾2024年9月30日止的事迹收入,而沪上大姨则更新了收尾2024年6月30日止的事迹数据。从事迹推崇来看,在2024年的事迹期中,三家奶茶企业均已毕了营收端的增长,但在毛利、GMV以及钞票质料的变化趋势上有着一定的场地各异。

(1)蜜雪冰城:毛利率普及,国际膨大放缓

就蜜雪冰城来说,其在上一次的递表中举座钞票质料不错说是最亮眼的,领有最高的店铺门店、逾越百亿的营收以及健康的钞票欠债情况,惟有毛利率推崇是偏低的,其2023年的毛利率(29.5%)对比客岁一同递表的茶百说念的毛利率(34.4%)有相比显豁的差距,这大概亦然公司客岁未能上市的原因。在新一期的招股书中,公司毛利率从客岁同期的29.7%普及至了32.4%,其毛利的普及较为值得面容。

追念近期的新闻来看,在2024年12月,“蜜雪冰城加价1元”的音讯一度成为新闻焦点。蜜雪冰城在北京、广州、深圳等部分地区对商品价钱进行了上调,并以此四肢公司新订价的“试点”。有不少不雅点觉得畴昔加价会冷静推行至宇宙。考虑到蜜雪冰城本来的客单价广阔在6元,响应到财务数据上,或能对毛利与净利带来直不雅普及。

而蜜雪冰城引以为傲的门店收罗加拿大pc28在线预测官网,在2024年中依旧获得了显赫阐扬,但国际膨大的经由有所放缓。收尾2024年9月30日,蜜雪冰城在中国国内的门店数目达到40510家,2024年前三个季度的新增门店数目逾越了客岁全年的增量。而在国际商场,蜜雪冰城领有4792家门店,较客岁岁首增长461家,相较于2023年新增2500家门店的增速推崇来说可谓“停滞”。

(2)古茗:钞票欠债改善显豁,收入膨大有所放缓

在客岁岁首的招股书分析中,笔者指出古茗的主要风险在于过高的钞票欠债率以及钞票净值方面的压力,而这一情况在昔时两年中获得了相比好的改善。说明招股书数据透露,古茗在2022年时期的净钞票为-8.16亿元,而收尾2024年9月30日,公司净钞票仍是达到了17.27亿元。尽管从钞票欠债率来看,72.8%的欠债关于主打加盟模式的奶茶企业来说依旧较重,但至少仍是开脱了较为危境的区间,可见公司一年来的转换。

或是因为缜密缔造钞票,古茗在2024年的增长其实是相比乏力的。从毛利/净利角度来看,收尾9月30日止的同期毛利率/净利率相较客岁反而有所下落。同期,公司在2023年快速膨大的门店增速在2024年未能获得看护。收尾2024年9月30日,公司较岁首新增门店为777家,而2023年全年则增长了2332家。关于投资者来说,增长与钞票质料是需要兼得的,若作念不到这极少,古茗的上市之路或许仍会受阻。

(3)沪上大姨:闭店率或进一步恶化,净利较客岁同期下滑

在2023年末-2024岁首的技艺点,沪上大姨相比遭到诟病的是较高的关店率。收尾2022年末,公司闭店率达到了7.49%,在统共递表的公司中齐是名次前哨的。而收尾2024年上半年,这一情况依旧未能获得灵验改善,其年关店达到531家,对应闭店率高达6.31%,较2023年全年的4.77%还有进一步的恶化。

同期,沪上大姨在2024年里的增长推崇,不异不错说不是很令东说念主清闲。在2022年与2023年间,沪上大姨的营收增速辞别达到34%和52.3%,而在2024年上半年,其营收增长仅有6%,尽管全年数据尚未出炉,但收入的增长放缓已较为显豁。从利润看,沪上大姨在2024年上半年的盈利为1.68亿元,以至较客岁同期下滑了12.3%。

值得一提的是,相较于另外两家公司的单品牌运营,沪上大姨还有“沪咖”和“沪上大姨轻享版”两个子品牌,试图打造多品牌矩阵缱绻。但从门店GMV数据来看,其主力中枢依旧是沪上大姨品牌自身。

考虑到举座环境的走弱,2024年现制茶饮的增速放缓是不错斡旋的情况。但相较于古茗在钞票端方面的修正,沪上大姨相较客岁同期并莫得变得更好。相较而言,蜜雪冰城和古茗不错说是尽可能地克服了本来存在于招股书上的瑕疵,但商场是否买账,却又是另一趟事了。

2.加盟模式进入内卷期间,中端价钱带竞争猛烈

四肢一个大体量,高增速的千亿级赛说念,现制茶饮的IPO经由却称不上顺畅,同质化竞争与品牌迭代是关于现制茶饮企业来说很难绕过的难题,而在现时社会投资意愿放缓的布景下,奶茶品牌的上市大概濒临着比过往更严峻的压力。三家奶茶品牌这回再次弃取在团结技艺段递表,各方的数据未免被再次摆在同台竞技,一分凹凸,某种敬爱上不错被视作一种“内卷”。

缱绻层面的内卷,在膨大期间通常是竞争“烧钱”。但在如今的环境中,对资本的戒指以及对商场的让利才是无数企业会弃取的场地。加盟用度的内卷不错说是昔时一年在现制茶饮企业中相比常见的情况,无数现制茶饮的开动加盟投资资本齐有下行的趋势。有限的加盟商资源和弥漫的品牌供给使得现制茶饮企业的竞争越发猛烈,这也变相导致了部分企业的盈利智力下落。

古装悬疑复仇短剧《不负将军不负卿》即将上线,预计将于1月中上旬,爱奇艺全网独播!

接下来,他将举办20场演出,陪伴香港观众跨年。

其中,蜜雪冰城本来的加盟费就在行业中处于十分低的水平,因此在2024年其实并未受到太多影响。但沪上大姨与古茗的加盟开动用度,较客岁同期均出现了相比显豁的下落。说明东北证券的统计,古茗与沪上大姨的开动加盟参预辞别降至35/27万元,均比2023年下落3万-4万元。其中古茗对品牌配合费、运营职业费、培训职业费、开店职业费等用度遴荐了分期收费的格式,而沪上大姨则减免了7项基数职业用度。

同期,在开店城市方面,大无数现制茶饮品牌也更倾向于不才千里商场中探索空间,对一线城市的商场开荒反而相比懈怠。从2024年新增门店的趋势来看,古茗、沪上大姨以及蜜雪冰城,均把开店的重点放在了二线城市以下,对国际商场的膨大也出现了放缓的趋势。从实够数目来看,古茗有很大但愿在本年达成万店的概念,而从沪上大姨上半年的门店增速来看,这一概念大概还会有一些距离。

但正如前文所言,古茗与沪上大姨在客岁的增长推崇并不算令东说念主清闲。从原因来看,是因为沪上大姨与古茗两家企业的收入结构中,加盟费均是较为疼痛的构成部分。收尾2024年9月30日,古茗的加盟费收入占总收入比重达到19.8%。而收尾2024年6月30日,沪上大姨的加盟职业费占总收入比重达到16.6%。而四肢对照来看,蜜雪冰城的加盟收入占比仅占收入总数的2.3%。

另一方面来说,纵使鼓吹了加盟费降价,但两者依旧处在一个较为接近的中端价钱带上,相较于处于显赫低位的蜜雪冰城,或是显豁处于高端商场的霸王茶姬,其濒临的竞争压力依旧很大。而关于奶茶行业的加盟商,投资者来说,竞争意味着细则性弱,反而不如处于行业两头顶点的弃取更好。

在笔者看来加拿大pc28在线预测官网,现制茶饮现在依旧处于猛烈发展、竞争者层见错出的阶段中。关于现制茶饮品牌来说,上市并不料味着责罚一切问题的隐私。若不可握续看护缱绻模式的护城河,居品与品牌口碑不停垮塌,即使是上市公司,不异会濒临被破钞者淘汰的风险。在竞争猛烈的环境中阐扬上风,留下客户,大概才是现在现制茶饮企业最需要面容的概念。