加拿大pc28开奖api 多家机构全能险账户物化追加: 利率下行期的无奈之举?

全能险行动一种兼具保障与投资功能的保障家具加拿大pc28开奖api,一度在保障阛阓中占据伏击地位。全能险之是以“全能”,在于投保后投保东说念主不错证实东说念主生不同阶段的保障需乞降财力景况,实时诊治保额、保费及缴费期,服气保障与投资的最好比例,且投资利率上不封顶、下设最低保障,让有限的资金发扬最大的作用。然而,近期瑞众保障等多家机构的全能险家具接踵启动物化追加,引起了社会各方的泛泛怜惜。

笔者以为,全能险物化追加是保障阛阓在现时经济环境下的一次无奈之举。这一举措天然抵消耗者权利和保障阛阓公信力都产生了一定影响,但在利率下行时期,有助于贬抑利差损风险、珍爱险企的牢固运行。从全能险物化追加中吸取履历与训戒,将会鼓舞保障阛阓的健康、有序发展。

1

案例频发:全能险不行再追加啦

在银行进款利率捏续下行确当下,追加全能险保费更成为某些消耗者的不二采纳,因为按照公约,投保东说念主追加的保障费能享受原有保障家具的高额保底收益。然而,近期多家险企的消耗者爆出其全能险在追加时受到致力。

以瑞众保障(前中原保障)的金管家年金保障(全能型,C款)为例,有消耗者发现,过往购买这款全能保障后,通过瑞众保障公众号就不错看到【追加保费】的采纳项真的消失了,只剩下了【部分领取】选项(见下图)。

图1:金管家年金保障(全能型,C款)页面

无特有偶,谐和健康保障公司官网2024年8月22日发布如下公告,声明其旗下21款家具拒却“加保”,立地激发消耗者的一派质疑。

图2.谐和健康公司官网公告加拿大pc28开奖api

证实这家保障公司公约条件中对于”保障费缴纳”的商定,“在被保障东说念主领取护士保障金之前,您或被保障东说念主不错按期或不按期、定额或不定额地向咱们缴纳保障费,但交费额度不得低于本公司的规命名额。”多位购买了谐和健康公司全能险家具的网友质疑:“写进公约的条件怎么能说改就改?”

一般地,追加保费属于保障公司保全名目,我国内地保障公司在公约里没讨论于追加保费的绝顶翰墨声明。恰是因为其他保障公司作念不到,而谐和健康保障公司不仅敢作念何况还敢将3.5%的保底利率写入公约,是以得回了繁多客户的真贵。然而,跟着保底3.5%的全能险罢手追加保费,投保东说念主和保障公司之间围绕公约的争执也一触即发。

类似情况,因罢手全能险追加保费,利安东说念主寿也被推上了风口浪尖。近期,在利安东说念主寿购买全能险的消耗者发现,尽管公约中明确应允“在本公约灵验期内,您不错不按期不定额自主追加保障费”,但推行上却遭受了“追加无门”的困境。有消耗者示意,该公司客服种种辞谢不让追加,宣称“追加保费要去柜面苦求”。更令东说念主啼笑王人非的是,在几度追问后,客服以系统升级为由进行搪塞,示意“公司系统自本年5月进行升级,现在还在优化中。”

2

有案可稽:正确订立全能险物化追加

家喻户晓,在保障这个以信任为基础的行业中,一朝信任受损必将会带来庞大的四百四病。那么,为何保障公司还要甘冒天下之大不韪,罢手全能险保费追加呢?其实,这是保障公司应酬利率风险变化的无奈或是势必之举。

报道称在澳大利亚和部分东南亚地区,客户无论是否需要,在使用Word、Excel和PowerPoint等Microsoft365应用的时候,均内置CopilotAI助手。

一方面,2024年8月2日,国度金融监督处理总局下发《对于健全东说念主身保障家具订价机制的见知》,明确要求分批下调东说念主身险家具预定利率,对不相宜预定利率新规的家具在切换日前要罢手销售。具体要求中明确,从2024年9月1日启动,新备案的泛泛型保障家具预定利率上限从现时的3.0%下跌至2.5%;10月1日启动,新备案的分成险预定利率上限从2.5%降至2.0%,新备案全能险的最低保证利率上限从2.0%降至1.5%。这一政策的出台,对全能险家具的诡计和销售建议了更为严格的要求。

另一方面,根柢原因在于低利率时期下,保障公司在投资收益方面的压力。全能险家具频繁会赐与客户较高的最低保证利率,以3.5%保底利率为例,类似运营资本、销售提奖后往往要求保障公司投资收益达到5%以上,一朝保障公司的投资收益无法袒护,就会产生利差损风险。跟着阛阓利率的不停下行,保障公司为了限度风险,不得不合全能险的追加保费进行物化。

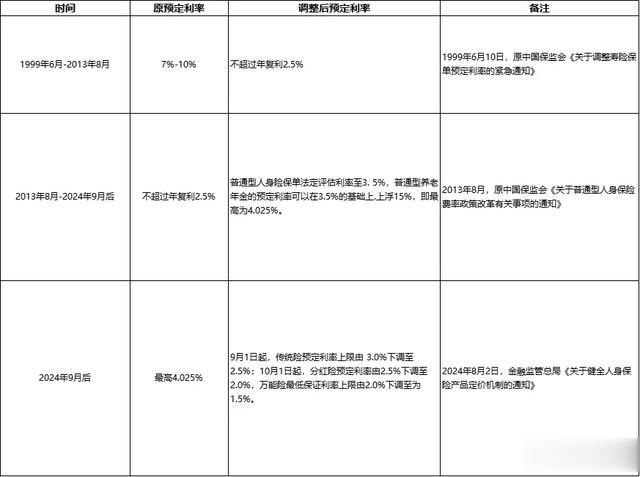

从本色上说,全能险物化追加保费与预定利率下行良好讨论。所谓预定利率是指保障公司在家具订价时,证实公司对改日资金欺骗收益率的展望而为保单假定的每年收益率,相等于保障家具的陈述率,而预定利率主要参照银行进款利率和预期投资收益率来成立。事实上,我国保障预定利率如故经历了几次大的诊治(见下表)。从下表可见,预定利率的诊治具有一定的周期性,且与阛阓利率诊治趋势相呼应。因此,从现时我国经济环境看,预定利率下调是一个势必趋势,亦然行业不停发展和轨范的进程,全能险物化追加保费客不雅反应了银行进款利率下行和预期投资收益率下跌的效率。

表1.我国保障预定利率诊治简表

纵不雅在全能险在我国的发展史,不错看到全能险的几个发展都受到了预定利率与投资利率的详尽影响,1999年,在寿险利差损的压力下,传统寿险预定利率被长入下调到2.5%,费率管理下的传统险销售困境给了分成险、全能险等新式保障的发展契机, 2003-2007年间,全能险保捏了两位数以上的增长速率。2008年因股市暴跌,全能险结算利率集体跌破4%,尔后步入低谷。2013年-2015年,跟着保监会接续放开投资范畴,险资欺骗的阛阓化权贵进步了保障公司投资收益率,繁多中微型寿险公司通过全能险终昭着“弯说念超车”。

综上不错看出,全能险的发展变化以利差为导向,投资低迷导致的利差损是以至全能险狼狈的主要原因。以日本为例,1996年-2008年,日本保障公司歇业了10家,除了外部环境的恶化,其主要原因便是多量的利差损和风险管控失效。而中国现在濒临的东说念主口老龄化、房地产时期驱逐、利率走低的情况,均与90年代初期的日本十分相同。

从全局来看,天然全能险物化追加保费在短期内可能会使保障家具的诱导力有所下跌,但从长期来看将会有助于贬抑行业的利差损风险,退却保障公司出现日本过去的“歇业潮“,促使保障公司愈加稳健地磋议,从根柢上保护消耗者的正当权利。

3

优化诊治:全能险改日发展趋势分析

监管部门对全能险的物化行为是对保障阛阓的严格监管和轨范携带的体现,有助于进军部分保障公司为了追求阛阓份额而夸大收益进积恶性竞争,促进保障阛阓的健康有序发展。跟着物化行为的落实,势必会促发对全能险的再行定位及发展转型。

笔者以为,全能险改日可能濒临三大发展趋势:一是全能险家具的阵势可能会发生变化。保障公司会镌汰最低保证利率,以减少利差损风险,并通过增多家具的保障功能及就业属性,提高家具的详尽保障水平,使其更相宜保障的本色属性。同期,保障公司也可能会探索新的投资组合和钞票建树姿首,以提高家具的收益雄厚性。二是全能险在保障阛阓中的份额可能会出现一定进度的诊治。跟着分成险、增额毕生寿等其他家具的发展,以及全能险本身的物化,其阛阓份额可能会相对下跌,但全能险并不会充足退出阛阓,仍会有一部分消耗者因为其格外的功能和脾气而采纳购买。三是监管政策将接续对全能险的发展产生伏击影响。监管部门会证实经济情况和行业发展需要,不停完善和诊治关系政策,以确保保障阛阓的雄厚和健康发展。保障公司需要密切怜惜监管政策的变化,从长期角度开赴制定家具战术,并实时诊治磋议策略,以稳健新的监管要求。

结语

伴跟着长命时期的到来,保障家具行动安全稳健的金融用具,将濒临庞大的发展机遇。不管保障公司如故消耗者都应从全能险物化追加保费劲件中接纳履历与训戒。保障公司在诡计家具时要愈加稳健风险限度,最低保证利率要切合推行,并不停轨范化磋议,效劳进步保障从业东说念主员的专科修养及运营就业智力,不再出现“写进公约的条件说改就改”等消耗者与保障公司之间的矛盾和纠纷,优化消耗者的就业体验。对于消耗者而言,要擦亮眼睛感性采纳家具,若本来不错通过追加保费来增多投资收益的姿首不再可行,需再行评估本身的保障需乞降财务预计加拿大pc28开奖api,实时推敲其他投资渠说念或保障家具来补充保障。