近日加拿大pc28官网网址,光峰科技、深天马、聚飞光电、湛蓝锂芯、士兰微、华灿光电、华映科技、鸿利智汇、 中润光学、凤凰光学、晶书册成、韦尔股份、德龙激光、好意思芯晟、天德钰、 劲拓股份、炬光科技等LED芯片、LED封装、露馅初始、投影镜头/光机、面板、露馅装备等企业陆续发布2024年齿迹预报。

光峰科技:展望买卖 24.18 亿,同增9.26%

深圳光峰科技股份有限公司展望 2024 年度实现买卖收入为 24.18 亿元操纵,同比增长 9.26%操纵。展望 2024 年年度实现归母净利润为 2,500.00 万元到 3,500.00 万元,与上年同期比较,将减少 6,818.67 万元到 7,818.67 万元,同比减少 66.08%到 75.77%。

公司展望 2024 年年度实现扣非净利润为 2,700.00 万元到 3,700.00 万元,与上年同期比较,将减少 466.45 万元到 1,466.45 万元,同比减少 11.20%到 35.20%。

2023 年年度,光峰科技归母净利润为 10,318.67 万元;扣非净利润为 4,166.45 万元;利润总和为3,767.50 万元。

2024 年度,公司救援“中枢时代+中枢器件+应用场景”的发展战术,实现战术转型的有用收场,实现买卖收入 24.18 亿元操纵,同比增长 9.26%操纵。

基于公司时代上风、居品品类的千般化及客户的互异化,车载光学业务于2024 年进入快速起量阶段,保质保量拜托车载居品,实现买卖收入 6 亿元以上。报告期内,公司与海表里有名车企进行密集商讨并赢得开发定点,解救车载光学业务络续进取败坏。逼迫现在,公司已赢得 10 个车载定点,已涵盖车规级巨幕、激光投影灯、车灯模组及动态彩色像素灯等居品,并实现部分定点车型高质地落地。公司将连续进步车载居品的时代化、翻新化及互异化,聚焦中枢品牌客户及优质客户,积极配合车企共同鼓励定点容貌落地。

报告期内,受宏不雅经济环境等影响,光峰科技除车载除外的其他应用范畴业务的事迹孝顺有所承压。此外,参股公司事迹下滑造成的投资损失以及仲裁纠纷事项发生法律作事用度,亦对公司归母净利润产生一定影响。

深天马:展望2024年净利同比改善 38.13%-41.26%

天马微电子股份有限公司展望2024年归母净利润赔本65,000 万元-75,000 万元 ,比上年同期改善 64.24%-69.01%;扣非净利润赔本225,000 万元-237,000 万元,比上年同期改善 38.13%-41.26%,基本每股收益 赔本:0.2645 元/股-0.3052 元/股。

报告期内,公司塌实鼓励运营质效进步,强化中枢能力建设,筑牢中枢范畴上风,积极主持市集契机,买卖收入实现稳步增长,居品结构得到进一步优化,主要业务盈利能力得到开发进步,在靠近武汉 AMOLED产线折旧压力同比大幅增多的挑战下,包摄于上市公司股东的净利润和扣除非不时性损益后的净利润同比均有显赫改善,为 2025 年公司发展奠定了精粹的基础。

1、报告期内,公司奢靡类露馅业务盈利能力快速开发,基于下贱需求的好转,对利润影响较大的智高手机露馅业务盈利能力络续改善,其中在柔性 AMOLED 手机露馅业务上,公司依托多元化的客户布局、产线能力的络续进步、极致降本措施的猖獗鼓励,柔性 AMOLED 手机露馅居品出货量同比保持增长,营收范围进一步扩大,并在时代翻新、品牌容貌浸透、AMOLED 多元化能力建设等方面络续进取,武汉 AMOLED 产线利润水平同比改善彰着。同期,公司在 IT、穿着等其他电子奢靡品露馅范畴络续拓展市集契机,业务盈利能力同比亦有所开发。

2、报告期内,公司非奢靡类露馅业务中,车载露馅业务连续筑牢头部竞争上风,并依托汽车电子、新动力等业务的快速发展,实现了车载露馅业务买卖收入的加速增长,带动了车载露馅业务利润范围的进一步扩大;公司专科露馅业务(工控、医疗、智能家居、东说念主机交互等细分范畴)保持妥贴发展,并积极开拓中大尺寸商显等新细分市集。

深天马示意,将救援“2+1+N”战术引颈,络续聚焦作念优主业,强化中枢能力建设,络续极致降本增效,不断优化居品结构,不断加大市集开拓力度,络续进步谋略质效,稳步鼓励新容貌建设,不断推动各项业求实现高质地发展。

聚飞光电:展望2024年净利超3.1亿元,同增超35%

深圳市聚飞光电股份有限公司展望2024年归母净利润盈利31,056.09 万元—37,957.44 万元,比上年同期增长35%--65%;扣非净利润盈利22,870.35 万元—27,952.65 万元,比上年同期增长:35%--65%。

报告期内,聚飞光电络续加大研发参加,部分居品引颈行业发展,建树了头部企业的轮廓竞争上风,环球市集占有率稳步进步,实现了全年谋略事迹的相识增长。

报告期内,展望正向影响公司净利润的非不时性损益金额约为 9,000 万元,主要系政府各项扶助收入、往来性金融钞票产生的公允价值变动收益及投资收益等事项。

据了解,聚飞光电主买卖务属于 LED 封装。居品主要应用于手机、电脑、液晶电视、露馅系统、车载电子、聪惠照明、健康检测、智能穿着、光传感等范畴。聚飞光电以背光 LED 和照明 LED 为依托,拓展车用 LED、Mini/Micro LED、红外、高端照明等 LED 新业务,公司深圳、惠州、芜湖三大分娩基地。

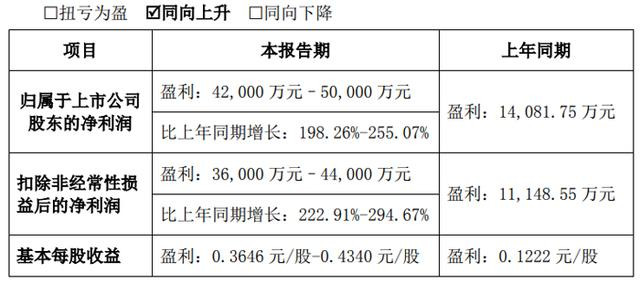

湛蓝锂芯:净利同增超198%,LED业务施展出色,

江苏湛蓝锂芯集团股份有限公司展望2024年归母净利润盈利42,000 万元–50,000 万元,比上年同期增长198.26%-255.07%;扣非净利润盈利36,000 万元–44,000 万元,比上年同期增长222.91%-294.67%。基本每股收益盈利0.3646 元/股-0.4340 元/股。

2023年,湛蓝锂芯实现归母净利润盈利14,081.75 万元,扣非净利润盈利11,148.55 万元,基本每股收益盈利0.1222 元/股。

2024年度,跟着电动器具国外客户去库存收尾规复采购,以及公司在智能出行等范畴的拓展,锂电板业务呈现同比络续增长态势,公司锂电板销量达到历史最佳水平。

同期,跟着LED芯片行业市集络续回暖,受益于公司在MiniLED等露馅范畴的逆水行舟的布局,公司LED业务施展出色,利润孝顺同比大幅增长。

据了解,湛蓝锂芯主要从事锂电板、LED 芯片及金属物发配送三伟业务,领有 20 多家控股子公司遍布于苏州、上海、东莞、淮安、扬州地区。公司 LED 业务主要从事 LED 居品的研发与制造,具有从蓝宝石衬底切磨抛、PSS、外延片、LED 芯片、CSP 特种封装的好意思满产业链。公司装备了业内先进的 LED 外延片及芯片制造征战,时代水平、产能范围及本钱逼迫水平在行业内处于最初水平,是国内主要的 LED 芯片供应商之一。公司救援络续探索“用最少的电发更多的光”的时代应用,刚烈不移的走高端化、互异化的发展之路。

士兰微:展望实现扭亏为盈,LED 芯片生能达14-15 万片/月

杭州士兰微电子股份有限公司展望 2024 年度实现归母净利润为 15,000 万元到 19,000 万元,与上年同期比较,将实现扭亏为盈。展望 2024 年度实现扣非净利润为 18,400 万元到 22,400 万元,与上年同期比较,将增多 12,510 万元到 16,510万元,同比增多 212.39%到 280.31%。

2023年,士兰微实现归母净利润赔本3,578.58 万元,扣非净利润5,889.92 万元。

本期事迹变动的主要原因

(一)报告期内,面对市集竞争加重的压力,公司通过络续推出敷裕竞争力的居品,络续加大对大型白电、通信、工业、新动力、汽车等高门槛市集的拓展力度,加速居品结构救助的门径。在电源经管芯片、IGBT 器件、IPM 智能功率模块、PIM 功率模块、碳化硅 MOSFET 器件、超结 MOSFET 器件、MEMS 传感器、MCU 电路、SOC 电路、快规复管、TVS 管、稳压管等居品出货量增长的带动下,公司总体营收保持了较快的增长势头。

(二)报告期内,公司子公司士兰集成 5、6 吋芯片分娩线、子公司士兰集昕8吋芯片分娩线、过失参股企业士兰集科12吋芯片分娩线均实现满负荷分娩。

公司已安排技改资金进一步进步 8 吋线 MEMS 芯片产能、12 吋线 IGBT 芯片和模拟电路芯片产能。公司展望 2025 年 5、6、8、12 吋芯片分娩线将连续保持较高的产出水平。

报告期内,公司子公司成皆士兰、成皆集佳功率模块和功率器件封装分娩线实现了满负荷分娩,公司字据市集需求已安排了多轮产能推论容貌。报告期内,公司加速子公司士兰明镓 6 吋 SiC 芯片分娩线产能建设,现在士兰明镓已具备月产 0.9万片 SiC MOSFET 芯片的分娩能力。公司已完成了第Ⅲ代、第Ⅳ代平面栅 SiC MOSFET 芯片的开发,性能方针达到业内同类器件结构的先进水平。基于公司Ⅱ代 SiC MOSFET 芯片分娩的电动汽车主电机初始模块,已实现向下贱汽车用户批量供货;基于公司Ⅳ代 SiC MOSFET 芯片分娩的电动汽车主电机初始模块已在客户端考证,展望 2025 年实现批量供货。

报告期内,公司在厦门加速建设一条以 SiC MOSFET 为主要居品的 8 英寸SiC 功率器件芯片制造分娩线,容貌一期投资范围 70 亿元,贪图产能 3.5 万片/月,展望 2025 年年底实现初步通线。

报告期内,公司完成了杭州、厦门两地 LED 芯片分娩线的整合。整合后的LED 芯片分娩线的分娩能力已达到 14-15 万片/月。公司通过对 LED 芯片分娩线时代修订,较大进步了 mini-LED 芯片的分娩能力。

(三)报告期内,公司在积极扩大芯片分娩线和封装分娩线产出能力的同期,络续开展了各主要法子本钱用度逼迫、经管成果进步等举止,现在已取得了积极奏效。四季度,公司居品轮廓毛利率较三季度已有所回升。跟着上述举止的络续深刻进行,展望 2025 年公司居品轮廓毛利率水平将进一步改善。(四)经过二十多年的发展,公司已成为现在国内最初的 IDM 公司。当作IDM 公司,公司带有钞票相对偏重的特征,在外部经济周期变化的压力下,也会在一定程度上承受谋略利润波动的压力。可是相较于轻钞票型的 Fabless 想象公司,公司在特质工艺和居品的研发上具有更杰出的竞争上风:实现了特质工艺时代与居品研发的紧密互动,以及集成电路、功率器件、功率模块、MEMS 传感器、光电器件和第三代化合物半导体芯片的协同发展;公司依托 IDM 模式造成的想象与工艺相蚁集的轮廓实力,加速进步居品品性、加强逼迫本钱,向客户提供高质地、高性价比的居品与作事,可知足下贱整机(整车)用户千般化需求,具有较强的市集竞争能力。2024 年全年,公司电路和器件制品的销售收入中,已有突出 75%的收入来欢欣型白电、通信、工业、新动力、汽车等高门槛市集。

刻下,在国度政策络续解救,以及下贱电动汽车、新动力、算力和通信等行业快速发展、芯片国产替代程度彰着加速的大布景下,士兰微电子迎来了较快发展的新阶段。士兰微电子将络续推动知足车规级和工业级条件的器件和电路在各分娩线上量,络续推动士兰微全体营收的较快成长和谋略效益的进步。

华灿光电:展望谋略事迹同比改善,实现减亏

京东方华灿光电股份有限公司展望 2024 年度实现归母净利润为 赔本47,000.00 万元– 67,000.00 万元;展望 2024 年度实现扣非净利润为赔本63,000.00 万元– 83,000.00 万元。

加拿大pc28官网网址

加拿大pc28官网网址

2023年度,华灿光电实现归母净利润为赔本84,569.20 万元,扣非净利润为赔本93,173.19 万元。

报告期内,华灿光电谋略事迹同比改善,主要原因如下:1、公司落实发展战术,救援客户导向,积极开拓市集,通过深刻客户调研和加大居品研发,迟缓进步市占率,收入大幅进步。2、公司通过进步产能和里面挖潜,优化居品结构,提高高毛利居品占比,毛利率同比改善。

据了解,华灿光电主要业务为 LED 芯片、LED 外延片、蓝宝石衬底收用三代半导体化合物 GaN 电力电子器件的研发、分娩和销售。公司 LED 芯片居品等闲应用于电视、电脑、手机等奢靡电子,室表里露馅,车用 LED 及各样照明,紫外、红外等市集。跟着 Mini/Micro LED 时代进步,5G+8K 超高清露馅市集快速发展以及高端照明市集需求不断拓展,公司居品应用范畴不断拓宽,包括 Mini LED 超高清露馅,Micro LED 可穿着征战以及大屏幕露馅,会议及影院多功能露馅,政务交通引导中心,中大尺寸奢靡电子高端背光,智能照明,车用 LED 及植物照明,紫外消鸩杀菌、红外感应等。

华映科技:展望2024年大幅减亏,净利同增超28%

华映科技(集团)股份有限公司发布2024 年度事迹预报 ,展望2024年归母净利润赔本110,000 万元–115,500 万元,比上年同期增长28.00% - 31.43%。

展望扣非净利润赔本111,900 万元–117,400 万元,比上年同期增长:27.28% - 30.69%。

2023年度,华映科技归母净利润赔本160,417.83 万元,扣非净利润赔本161,440.66 万元

本报告期,公司事迹同比显赫增长,主要原因为:积极拓展市集,优化居品结构,进步高附加值居品销售占比,营收增长,毛利增长。同期通过组织整合、优化东说念主力配置等措施裁汰东说念主力本钱,通过加强原材料采购管控裁汰材料采购本钱,进而改善居品本钱。

鸿利智汇:展望2024年净利润同降超55%

鸿利智网罗团股份有限公司发2024 年度事迹预报,展望归母净利润盈利6,350 万元— 9,500 万元,比上年同期下落:55.16% — 70.03%;扣非净利润盈利4,100 万元— 6,100 万元,比上年同期下落:56.87% — 71.01%。

2023年度,鸿利智汇实现归母净利润盈利21,184.75 万元,扣非净利润盈利14,142.47 万元。

公司 2024 年度事迹较上年同期比较变动的主要原因:

1、本报告期,LED 行业市集竞争愈发浓烈,公司积极开拓市集,销售范围及收入有所扩大,但居品价钱下落及贵金属等原材料价钱高涨使利润双向承压,毛利率下落,同期受单项计提减值准备、金融钞票公允价值变动等影响,利润有所下落。异日,公司将围绕历久发展战术倡导,霸占市集份额,加强新址品研发及高毛利居品实践,积极提高运营成果及降本增效,进步公司盈利能力。

2、展望本报告期非不时性损益对公司净利润的影响约为 2,800 万元,非不时性损益的容貌主要为公司计入当期损益的政府扶助。

据了解,鸿利智汇是国内最初的集研产销于一体的 LED 半导体封装器件居品上市企业。长期聚焦于LED 半导体封装和 LED 照明两大中枢业务。LED 半导体封装业务主如若为客户提供 LED 照明处分有想象,有想象中所需的 LED 灯珠由公司研发、分娩和销售,居品等闲应用于汽车照明、通用照明、尽头照明、专用照明等广阔范畴。

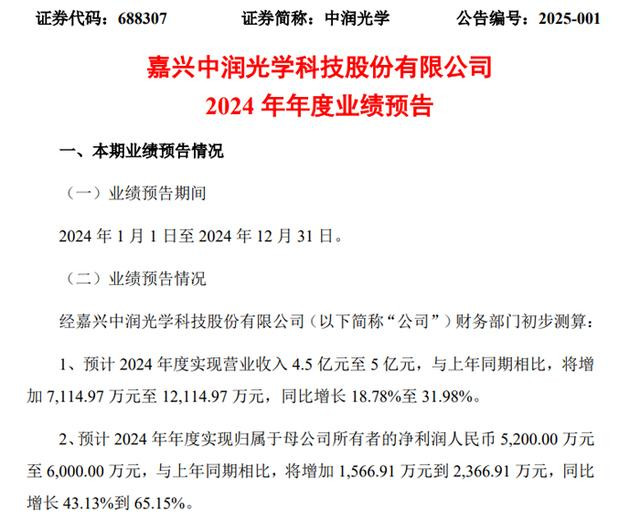

中润光学:展望2024年营收4.5 亿元至 5 亿元

嘉兴中润光学科技股份有限公司发2024 年度事迹预报,展望 2024 年度实现买卖收入 4.5 亿元至 5 亿元,与上年同期比较,将增多 7,114.97 万元至 12,114.97 万元,同比增长 18.78%至 31.98%。

展望 2024 年年度实现归母净利润东说念主民币 5,200.00 万元至 6,000.00 万元,与上年同期比较,将增多 1,566.91 万元到 2,366.91 万元,同比增长 43.13%到 65.15%。

展望 2024 年年度实现扣非净利润东说念主民币 4,600.00 万元至 5,400.00 万元,与上年同期比较,将增多 1,534.08 万元到2,334.08 万元,同比增长 50.04%到 76.13%。

2023年度,中润光学实现买卖收入37,885.03 万元;归母净利润:3,633.09 万元;扣非净利润:3,065.92 万元。

中润光学展望 2024 年年度谋略事迹较上年同期增长的主要原因系:

1、报告期内,公司加强新址品、新时代应用救助与市集实践,居品类型不断丰富、应用范畴不断增多、客户质地不断进步;各范畴居品收入均呈增长趋势,聪惠监控及感知范畴规复增长、视频通信及交互范畴增长马上、智能监测及识别范畴增长彰着、高清拍摄及露馅范畴相识增长。

2、报告期内,公司络续加强本钱优化管控,络续鼓励新址品量产,全体毛利率基本相识,连续保持较高水平;通过全面进步经管成果,加强各项用度开销经管,经管用度有所下落,进步了公司盈利能力。

3、报告期内,公司连续保持较高金额研发参加,不断开发新址品、新时代,在原罕有字安防、无东说念主机、视频会议、投影露馅、智能家居、智能驾驶、影视拍摄等范畴居品的基础上,开发和丰富了红外热成像、工业检测、智能交互等范畴的居品,进一步优化了居品结构。

据了解,中润光学专注于精密光学镜头居品的研发,涵盖数字安防镜头、无东说念主机镜头、智能巡检镜头、视讯会议镜头、激光电视镜头、智能车载镜头、智能家居镜头、智能投影镜头、电影镜头等。

凤凰光学:展望2024年齿迹实现扭亏为盈

凤凰光学股份有限公司发2024 年度事迹预报,展望 2024 年度实现归母净利润为 1000 万元到 1500 万元,与上年同期赔本 8447.25 万元比较,实现扭亏为盈。展望 2024 年度实现扣非净利润为-6000 万元到-5000 万元。

2023年度,凤凰光学利润总和赔本9932.60 万元。归母净利润赔本8447.25 万元。扣非净利润赔本11103.34 万元。每股收益赔本0.30 元。

本期事迹预盈的主要原因 :

2024 年凤凰光学救援以事迹为导向,进一步加强里面经管、络续进行精益分娩,使公司毛利率得到进步、用度下落,增多了公司利润。

公司通过全资子公司凤凰科技将 XR 业务关联钞票组按评估值出售给海康集团,增多钞票处置收益。

凤凰光学业务主要包括光学居品、智能逼迫器和锂电芯居品的研发、制造和销售。公司是一家领有五十余年历史的轮廓光学元件及居品的分娩商,频年来成为集研发、想象、制造一体化的精密加工、光学组件国内过失供应商,主要居品包括光学组件、精密加工、光学仪器等。光学组件主要用于安防视频监控、车载、红外及机器视觉等范畴;精密加工包括金属结构件精密加工和光学镜片精加工,主要用于影相机、投影机、车载等范畴;光学仪器主要居品为各样光学显微镜,主要用于普教、工业、考虑院所等范畴。

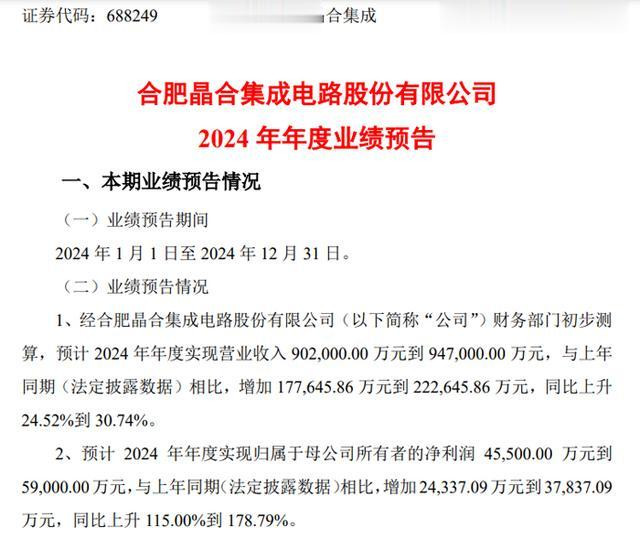

晶书册成:展望2024年营收超90亿元

合肥晶书册成电路股份有限公司发布2024 年度事迹预报,展望 2024 年年度实现买卖收入 902,000.00 万元到 947,000.00 万元,与上年同期(法定泄露数据)比较,增多 177,645.86 万元到 222,645.86 万元,同比上升24.52%到 30.74%。

展望 2024 年年度实现归母净利润 45,500.00 万元到59,000.00万元,与上年同期(法定泄露数据)比较,增多24,337.09万元到37,837.09万元,同比上升 115.00%到 178.79%。

展望 2024 年年度实现扣非净利润34,000.00万元到44,000.00万元,与上年同期(法定泄露数据)比较,增多29,287.05万元到 39,287.05 万元,同比上升 621.42%到 833.60%。

2023 年,晶书册成实现买卖收入 724,354.14 万元;实现归母净利润 21,162.91 万元;实现扣非净利润4,712.95 万元。

报告期内,跟着行业景气度逐步回升,晶书册周全体产能应用率保管高位水平,助益公司买卖收入和居品毛利水慎重步进步。

晶书册成紧跟行业表里业态发展趋势,在巩固现存居品的情况下,络续扩大应用范畴及开发高阶居品,进步居品竞争上风及多元化程度。经财务部门初步测算,公司主要居品 DDIC、CIS、PMIC、MCU 占主买卖务收入的比例分别约为67.53%、17.22%、8.80%、2.47%,DDIC 连续巩固上风,CIS 成为公司第二大主轴居品,其他居品竞争力络续稳步增强。

晶书册成高度深嗜研发体系建设,络续增多研发参加。现在 55nm 中高阶单芯片及堆栈式 CIS 芯片工艺平台已大皆量分娩,40nm 高压 OLED 芯片工艺平台已实现小批量分娩,28nm 逻辑芯片通过功能性考证。公司将加强与战术客户的结合,加速鼓励 OLED 居品的量产和 CIS 等高阶居品开发。

韦尔股份:展望2024年营收超254亿,净利超31亿!

上海韦尔半导体股份有限公司发布2024 年度事迹预报,展望 2024 年实现归母净利润为315,529.74 万元到 335,529.74 万元,与上年同期比较,将增多 259,967.34 万元到279,967.34 万元,同比增多 467.88%到 503.88%。

展望 2024 年实现扣非净利润为 297,304.61 万元到 317,304.61 万元,与上年同期比较,将增多 283,503.65 万元到 303,503.65 万元,同比增多 2,054.23%到 2,199.15%。

展望 2024 年实现买卖收入为 2,540,838.38 万元到2,580,838.38 万元,与上年同期比较,将增多 438,774.22 万元到 478,774.22 万元,同比增多 20.87%到 22.78%。

2023 年,韦尔股份实现归母净利润55,562.39 万元;扣非净利润13,800.96 万元;买卖收入2,102,064.16 万元。

本报告期内,伴跟着韦尔股份的图像传感器居品在高端智高手机市集和汽车自动驾驶应用市集的络续浸透,关联范畴的市集份额稳步成长,公司的买卖收入和毛利率实现了显赫增长,买卖收入创下历史新高;此外,为更好的应答产业波动的影响,公司积极鼓励居品结构优化及供应链结构优化,公司居品毛利率逐规复,全体事迹显赫进步。

德龙激光:展望2024年营收同增超20%,净利同降超164%!

苏州德龙激光股份有限公司发布2024 年度事迹预报,展望 2024 年度实现买卖收入为 70,000.00 万元至 73,000.00 万元操纵,与上年同期(法定泄露数据)比较,将增多 11,819.12 万元至 14,819.12 万元,同比增长 20.31%至 25.47%;

归母净利润为-2,500.00 万元至-3,500.00 万元,与上年同期(法定泄露数据)比较,将减少 6,405.11 万元至 7,405.11 万元,同比下滑164.02%至 189.63%;

扣非净利润为-3,950.00 万元至-5,200.00 万元。与上年同期(法定泄露数据)比较,将减少 6,469.32 万元至 7,719.32万元,同比下滑 256.79%至 306.40%;

2024年第四季合约物业销售额达到人民币15.72亿元,其中包括住宅物业合约销售额人民币13.40亿元和商业物业合约销售额人民币2.32亿元。2024年第四季合约物业销售总建筑面积为5.31万平方米及有450个车位售出。2024年第四季合约物业合同销售平均价格为每平方米人民币29,600元。

观点网香港报道香港发展局近日公布本财政年度最后一季(2025年1月至3月)的卖地计划,只重推一幅曾经流标东涌住宅地皮。

2023 年,德龙激光实现买卖收入 58,180.88 万元,利润总和 3,014.32 万元,归母净利润 3,905.11 万元,扣非净利润 2,519.32 万元,基本每股收益 0.38 元/股。

本期事迹变化的主要原因:

(一) 公司频年订单增长,报告期内居品陆续验收,推动本期买卖收入增长。但因公司保持高研发参加,新址品、新业务的不断推出,使得研发用度以及销售关联用度较上年同期增长较快,影响了公司利润水平;

(二) 受行业竞争加重等要素影响,基于严慎性原则,对各项钞票计提减值损失较上年增多;

(三) 报告期内,字据公司本色谋略情况,基于严慎性原则,救助对异日应征税所得额的意想,冲回部分已证实的递延所得税钞票和递延所得税欠债。

好意思芯晟:展望2024年净利赔本超6300万元

好意思芯晟科技(北京)股份有限公司 发2024 年度事迹预报,展望 2024 年度实现归母净利润与上年同期比较,将出现赔本,实现归母净利润-7,300.00 万元到-6,300.00 万元。展望 2024 年度实现扣非净利润为-9,800.00 万元到-8,800.00 万元。

2023 年度,好意思芯晟实现买卖收入 47,230.60 万元,利润总和 1,948.25 万元,归母净利润 3,015.35 万元,扣非净利润 616.83 万元。

报告期内,好意思芯晟积极拓展新的业务增长弧线,在光学传感器范畴新品布局马上,客户端实践获胜,该范畴营收大幅增长。但公司所处的 LED 行业部分居品需求下滑,导致居品售价下落及销售范围下落;无线充电部分末端客户交货节拍有所救助,导致该范畴的买卖收入在报告期内有所下落。轮廓上述原因,公司全体买卖收入和毛利有所下落。

好意思芯晟加大光学传感器、车规级居品、有线快充、无线充电研发时代参加及东说念主才梯队建设,保持了较高强度的研发参加,报告期内研发用度较客岁同期增长约 60%。异日,公司将络续进步研发成果,优化居品结构,使得事迹增长与研发参加进一步匹配。

天德钰:展望2024年营收超21亿元,同增73.88%

深圳天德钰科技股份有限公司发布2024 年度事迹预报,展望实现买卖收入 210,197.27 万元,与上年同期比较,将增多 89,308.79万元,同比增长 73.88%操纵。

展望实现归母净利润 27,505.60 万元,与上年同期比较,将增多 16,222.08 万元,同比增长 143.77%操纵。

展望实现扣非净利润24,756.46 万元,与上年同期比较,将增多约 14,671.54 万元,同比增长 145.48%操纵。

2023 年,天德钰利润总和11,580.42 万元。归母净利润为11,283.52 万元。扣非净利润为10,084.92万元。

本期事迹增长的主要原因是露馅初始芯片和电子价签初始芯片两块业务的增长较好。这两块业务主如若新址品带动了买卖收入的增长,公司不断地加大居品时代翻新,加速居品迭代速率,推论居品品类,以较好性能的新址品打动客户,不断进步市集份额,赢得了较好的买卖收入的增长。

天德钰示意,公司刺目精致化经管,一手抓业务,一手抓经管,公司高度系统化经管,提高了居品开发成果,提高了存货盘活速率,提高了全体的东说念主员成果,在买卖收入增长的范围效应下,同期也较好的进步了事迹。

据了解,天德钰专注于迁徙智能末端范畴的整合型单芯片研发、想象、销售的企业。现在公司领有智能迁徙末端露馅初始芯片(含触控与露馅初始集成芯片)、录像头音圈马达初始芯片、快充条约芯片和电子价签初始芯片四类主要居品。 已与 BOE、群创光电、华星光电、协力泰、国显科技、星源电子、华勤通信、闻泰科技、龙旗通信等有名下贱企业建立了相识的结合考虑。居品等闲应用于三星、VIVO、OPPO、荣耀等手机品牌,亚马逊、谷歌、百度、小米等平板、智能音箱客户,360、Tik Tok等智能穿着客户。

劲拓股份:展望2024年营收同增约20%,净利同增超64%!

深圳市劲拓自动化征战股份有限公司发布2024 年度事迹预报,展望 2024 年度实现归母净利润为盈利6,500.00万元–8,500.00万元比上年同期增长64.89%–115.62%;扣非净利润为盈利6,000.00万元–8,000.00万元,比上年同期增长87.97%–150.63%。

2023 年,劲拓股份实现归母净利润盈利3,942.14万元,扣非净利润盈利3,192.02万元。

报告期内,劲拓股份围绕谋略想象、聚焦主买卖务发展;电子装联业务2024年度销售收入同比增长约20%,大客户销售增多、国外售售收入同比增长,业务结构络续优化。劲拓股份深化鼓励降本增效使命,通过精益分娩裁汰径直本钱,通过经管提效裁汰各项用度,均取得积极奏效。劲拓股份展望,本报告期非不时性损益金额约为500万元,主要系公司取得政府扶助等。

据了解,劲拓股份主要从事专用征战的研发、分娩、销售和作事,主要居品按大类不错分辨为电子装联征战(电子热工征战、检测征战、自动化征战)、半导体专用征战和光电露馅征战等。公司光电露馅征战用于光电平板(TP/LCD/OLED)露馅模组的分娩制造经过,按功能分类主要有2D/2.5D/3D贴合征战、生物识别模组分娩征战、LCM焊合类征战、贴附机等,关联居品还是粉饰AMOLED柔性屏、曲面屏、折叠屏、车载屏、可穿着类屏体、光电模组、半导体复合铜片贴合等多种应用范畴。

炬光科技:展望2024年赔本,净利同降超266%

西安炬光科技股份有限公司发布2024 年度事迹预报,展望 2024 年年度实现归母净利润与上年同期(法定泄露数据)比较,将出现赔本,展望归母净利润为-15,000 万元到-20,000万元,与上年同期(法定泄露数据)比较,将减少 24,055 万元到 29,055 万元,同比下落 266%到 321%。

展望扣非净利润-16,000 万元到-21,000 万元,与上年同期(法定泄露数据)比较,将减少 23,125 万元到 28,125万元,同比下落 325%到 395%。

2023 年,炬光科技实现利润总和9,611.03 万元。公司实现归母净利润9,054.61 万元,扣非净利润 7,124.66 万元。

据了解,炬光科技主要从事光子行业上游的高功率半导体激光元器件和原材料、激光光学元器件的研发、分娩和销售。公司要点布局汽车应用、泛半导体制程、医疗健康三大应用倡导,向不同客户提供上游中枢元器件和中游光子应用处分有想象。其中, 泛半导体制程模块与系统主要包括应用于集成电路的激光退火系统,应用于新式露馅等多种先进制造应用场景的可变光斑激光系统加拿大pc28官网网址,以及应用于露馅面板范畴的固体激光剥离线光斑光学系统和固体激光退火线光斑光学系统等。