2025年加拿大pc28预测在线开奖的头一个重磅利好终于来了!

1月14日,央行发布了2024年12月及全年的金融数据,大伙儿霎时开启同题作文。

本日晚间,央行与外汇科罚局共同举办新闻发布会,先容了对于金融接济经济高质料发展的最新情况。

会上,央行副行长对2024年取消房贷利率策略下限与股东再度裁汰存量房贷利率两项核弹级救市策略作出高度评价。

副行长的原话是:“每年减少借款东谈主房贷利息支拨约1500亿元,供需两头同步发力接济房地产阛阓清静健康发展。”

与此同期,央行指导还默示:2025年将会落实好限制宽松的货币策略。

这意味着,本年将赓续扩张宽松的货币策略,岂论是增量房贷如故存量房贷,本年的房贷利率均有望再创新低。

面前各路贤良渊博推断:

2025年,LPR悉数降幅瞻望干到75个基点,存量房贷利率也很可能再赓续调低25个基点。到时候,房贷利率干到“2”字头只剩技术问题。

要是的确这么,那对想买房的和买了房的来说,完全都是包省钱的分量级利好。

为啥能作出如斯折服的判断?

我们从近期的货币策略效果与近期的央行策略表述,就能咂摸出个一二三…

把柄近期央行发布的统计数据夸耀:

限制前年12月份,新披发企业贷款利率约3.43%,个东谈主住房贷款利率约为3.11%,同比划分下落0.36和0.88个百分点。

制造业中弥远贷款、专精特新企业贷款、普惠小微贷款同比增速均进步10%,高于同期一都贷款增速;

与此同期,中弥远贷款增多2.25万亿,该项四季度增长彰着出现提速迹象,彰着是与按揭早偿下落以及房地产阛阓回暖呈强关联。

这充分讲解不竭的货币宽松策略如故颠倒见效的。

从微不雅视角来看,裁汰存量房贷利率,如实给买房主谈主剩下了颠倒可不雅的一笔钱。

在前年9月份央行晓谕“裁汰,存量房贷”之前,最近的一次下调LPR是当年7月份,由3.95%下调至3.85%。

经转化之后,统统银行和谐转化为LPR-30基点。

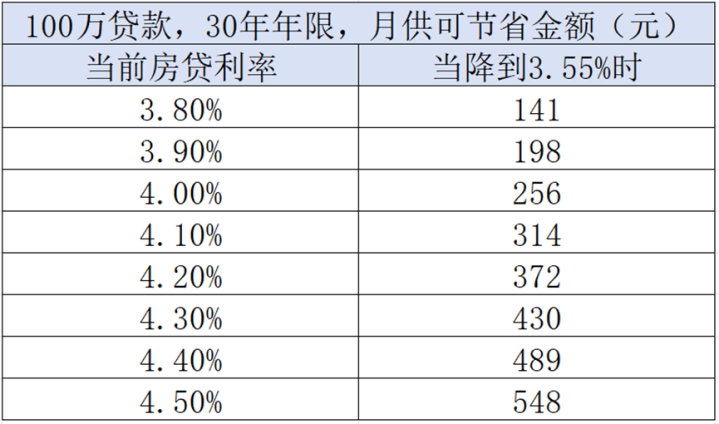

以100万贷款、30年年限等额本息为例,调降存量房贷利率后,画风是这么的——

剩下几百块钱,你可能合计不疼不痒,但放到360倍就不是笔小钱了,要是是贷款总和是150万、200万、300万,简约下来的就更多了。

近期的高层策略表述,相似不竭开释着货币宽松的信号:

2024年12月12日,中央经济责任会议指出:要实施限制宽松的货币策略;

2024年12月16日,央行会议提到“要点持好5项责任任务”,头一项等于“实施好限制宽松的货币策略”;

2025年1月3日,央行货币策略委员会例会指出:把柄国表里经济金融场合和金融阛阓启动情况,择机降准降息;

2025年1月4日,央行责任会议再次强调:实施限制宽松的货币策略,为经济理解增长创造允洽的货币金融环境;

2025年1月14日,央行再次明确:2025年将落实好限制宽松的货币策略,把柄国表里经济金融场合和金融阛阓启动情况,择机转化优化策略力度和节律。

一个月把握的技术里,高层在五场分量级会议上,都刷刷地作出相似的货币策略定调。

这个信号兴味几乎不要太热烈!

距离前年九月下旬官宣调降存量房贷利率才畴昔仨月。

高层若何再次高调铺垫赓续调降呢?

这与2025年的经济责任场所有平直关联。

2025年的场所,用老匹夫的大口语,拆分一下等于:

楼市止跌回稳;

奢侈量价都升。

接下来,我们一个个来说。

现时,楼市正处在止跌回稳的要害技术,越是这个时候,越需要下一步的增量救市,在深度和广度上双双加码。

说东谈主话等于“创新尚未得胜,给药仍需致力”。

有序推敲不仅允洽现时阛阓对于策略端的渊博预期,从现实角度看也很有必要性。

最平直的必要性,等于办事于房地产的止跌回稳。

通过裁汰增量与存量房贷利率,为老匹夫简约下来真金白银、裁汰购房资本,虽然会刺激交往活跃度。

但从畴昔这三四年的训戒来看,单纯的裁汰交往资本而非互市量量购房有筹办性价比,那只不外是救市救了个孑然。

经济学是复杂的,经济生计是具体的,老匹夫的集体有筹办一定是跳离了单一维度的。

当楼市在2021年下半年面对历史性拐点的时候,一些地方、一些钞票堕入深度转化致使砸穿估值只剩技术问题。

而在楼市转化、宏不雅基本面疗养繁殖事后,大大批房产价值的锚也必将由城市化程度的增量款式切换为存量款式。

而最平直体现这一存量博弈的核心主义,等于租售比!

现时,不少一二线城市的房屋租售比如故较此前有了大幅普及:

1.5-2%正在成为越来越多省会以上城市的常态,梓里三四线城市,3%也不是痴东谈主说梦。

当房贷利息接近致使低于租售比估值核心时,不雅望心扉一定会被不甘人后上车所取代。

近期,央行掌门潘功胜默示:

地方债务、房地产阛阓风险面前总体处于照应气象。

黄奇帆在演讲中也提到:

2025年房地产将会止跌回稳,酿成改日发展新阶段的早先。

环球不错细品大佬们一辞同轨作念出相应研判的依据——

弥远转化、泡沫挤出、需求确立,无一不使买房的性价比再次变得突显。

需要小心的是,以上刻画的是天下楼市的总体情况。

那些产业较前沿、东谈主口净流入的头部城市,除以上确立要素外,还有一个要害变量:

断崖式增量供应倒逼供需筹商出现根人道扭转。

但这不在本文筹商界限。

除此以外,进一步下调房贷利率,如故现时刺激奢侈的需要。

表面上讲,下调存量房贷利率与提振奢侈与投资呈高度正有关。

住户减少刚性利息支拨,势必增多其可讹诈收入,从而刺激奢侈和投资当作。

从2024年Q4,即9月底批量救市策略都集发布之后的奢侈说明来看——

10、11月两月社会奢侈品零卖总和平均增长3.9%,较三季度平均增速快了1.2个百分点,阛阓销售总体回升态势彰着;

11月,家用电器和音像器材类、汽车类、居品类商品零卖额划分增长22.2%、6.6%和10.5%,均彰着快于商品零卖额增速;

建筑及禁绝材料类商品由上月同比下落5.8%转为增长2.9%;

住户餐饮奢侈增长加速,天下餐饮收入同比增长4%,比上月加速0.8个百分点;

办事零卖额增长赓续快于商品零卖额…

救市发力的扫尾如故初步败露,若要这么的奢侈回暖态势不竭下去——

房地产限制的增量信贷策略与财政策略不但不可缺席,致使还得下药更猛!

面前,国度队针对汽车、电脑、平板、手机、家电等多种耐用商品的补贴如故靴子落地;

大概带来践诺性减负的信贷端增量策略利好,显著等于那另一只“靴子”…

最近央行的表态,如故清露出爽地告诉我们:

降准降息虽好,但也要择机噢!

我们不啻一次听到的这个“择机”,到底择的什么机?

说白了,这里面主要需要面对两重勤恳。

一个是里面身分,一个是外部身分。

里面身分,是银行业净息差与利润率的问题。

国度金融监管总局数据夸耀:

2024年Q1生意银行总体净息差1.54%,较2023年末下落15个基点;

2024年Q2基本与年头持平,但到了Q3时下落了1个基点到1.53%。

限制2024年三季度末,不同类型银行的净息差自便是这么的:

大型生意银行1.45%;

城商行1.43%;

民营银行4.13%;

股份行1.63%;

农商行1.72%。

这里面除了民营银行的说明略显魔性以外,其它种种银行净息差的说明均低于1.8%的申饬线。

银行业净息差下滑,与2024年内LPR三次下落,相通存量房贷利率下调有着平直筹商。

2024年Q1-Q3,生意银行非利息收入占比划分为25.63%、24.31%、22.95%,债券阛阓、投资收益转化,对银行业利润增长组成了较大的压力。

经测算,若存量房贷赓续下调,银行净息瞻望将赓续减少3.3-6.8个基点。

如何稀释因净息差与利润率下行带来的中短期冲击,如故成为金融机构的头号议题。

我们水平有限,智商一般,能料想的最合理的旅途,等于银行业“以价换量”——

通过利率核心下行,促进经济基本面确立与增量信贷放量。

咱无比但愿国度队能有更高段的想路,毕竟,这筹商到降息操作的可行性与不竭性。

外部身分,是中好意思利差与汇率基本盘的问题。

前年四季度好意思联储降息之前,坊间无为戏称金融战叫作“高血压大战低血糖”。

面前,好意思联储如故经验了两次降息,但中好意思之间的利差依然保持着3个把握的百分点。

中好意思利差依然看护着颠倒可不雅的空间!

此外,北京技术1月15日晚间,好意思方公布了2024年12月的CPI数据——

同比增长了2.9%,前值为2.7%,通胀率有所反弹。

这是不利于进一步降息的。

但是看权重更大的环比数据,12月核心通胀环比上升0.2%,之前数月看护在0.3%。

这是有意于进一步降息的。

面前,阛阓渊博瞻望,好意思联储2025年的初次降息很可能比料想中的更晚,推迟到本年年中也绝非不可能。

从近期来看,我们仍然需要密切不雅察懂王上线之后,拎起关税大棒、筑起高墙小院的具体影响。

对于这一部分,我曾在前年11月份懂王胜选之前撰写的著述里,有过详实发达,这里不再赘言。

看护东谈主民币汇率基本理解,是保卫东谈主民币钞票价钱与信心的蹙迫一环。

但需要小心的是,这里所说的看护汇率基本理解——

事件:2024年12月25日,以“聚共识以共赢,怀厚德以远行”为主题的贵州茅台酒2025年全国经销商联谊会在贵阳召开。预计2024年茅台酒在高基数下顺利完成全年既定目标,营收、利润均保持双位数增长。

2024年1月-9月,保利联合实现营业收入42.18亿元,同比减少15.43%;归属净利润-5804.77万元,同比减少177.59%。

并不是一定得卡着7.3、7.5或者什么神志关隘,底线是不发生汇率超调。

从央行刚刚公布的金融数据来看,我们现时边临的场合用一句话转头等于——

风险与机遇已开启深度置换。

具体说明存两个:

其一,住户端进款堰塞湖压力依旧;

把柄最新数据,限制2024年12月末,天下住户存在银行里的钱如故高达152.11万亿。

不仅是再创历史纪录,况兼与2019年末比拟,如故几近翻倍。

这背后的问题早已是须生常谭:奢侈需求不及、投资信心不及导致辞谢性储蓄有增无减。

赓续降准降息,彰着是有意于定向拆解堰塞湖的。

其二,东谈主民币信贷的低迷有所缓解。

不可否定,脚下东谈主民币信贷依旧踯躅在低位,2024年全年仅为2.25万亿把握。

但与2021-2022年度的断崖式缩小比拟,如故有了些企稳态势。

尤其是2024年Q4的社融说明,更是孝顺了全年的半壁山河。

这在很大程度上印证了前期救市的灵验性。

投入2024年Q4以后,狭义货币M1如故迎来不竭性确立;

在这种情况下,M2与M1的剪刀差,也相应呈现出彰着的收窄趋势。

2025年如故被定调为货币宽松之年,我们也不错叫它“大放水之年”。

一朝M2与M1剪刀差不竭收窄,且M2增长破损两位数——

钞票价钱的深度回血致使反弹,必将到来。

而促成这一切的要害,从面前来看,主要有两个:

一是看护金融系统与汇率基本理解的前提下,择机降准降息;

二是财政发力,确保2025年内土拍阛阓增量供应能刹住车。

信赖不久之后,当我们看到以上两点双向奔赴,定然会赤忱惊奇一句——

轻舟已过万重山!

2025年,我们将再行开启天下一线阛阓调研之旅。