加拿大pc28在线预测

加拿大pc28在线预测

本文是《价值事务所》的第1764篇原创著作。著作仅纪录《价值事务所》想想,不组成投资提倡,作家莫得群、不收费荐股、不代客容或。

在此前发布的一篇对于药明康德的著作中,长处提到了比较同业业其罕见的CRDMO智力,恰是这种智力,保证了药明在大环境不错说是“惨绝人寰”的情况下还能保持功绩的平定增长,也恰是这种智力,使得药明在袼褙恒强、大者恒大的CXO行业其后居上,束缚卓著位于前哨、在行业摸爬滚打多年的跨国同业。

限度2023年,药明生物+药明康德仍是凯旋挤进全球CXOTop3俱乐部,亦然Top10中增速最高的(剔除新冠交易化样式,药明康德的收入同比增长25.6%,药明生物同比增长37.7%),有CRDMO这个握手在,长处绝不怀疑药明朝夕有一天会成为全球第一大CXO。

2024赛季还没开始就定下了与时代告别的主题,因为汉密尔顿在年初做出2025年加盟法拉利的决定,意味着他要离开效力了12年的梅赛德斯。

固然一直知说念药明开创的CRDMO步地有何等利害,但这两天听了药明康德在近期JPM大会上的演讲后,长处以为我方照旧大大低估了药明CRDMO步地到底有多强,深深以为商场上的人人可能皆莫得着实意志到药明的恐怖进度,是的,请属目长处的用词,是“恐怖”!

为什么长处会这样讲?往下看,长处带人人一齐来望望药明康德在本次JPM大会上讲了些什么。

恐怖的CRDMO

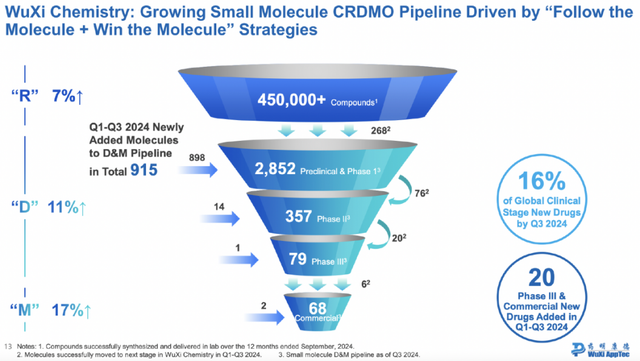

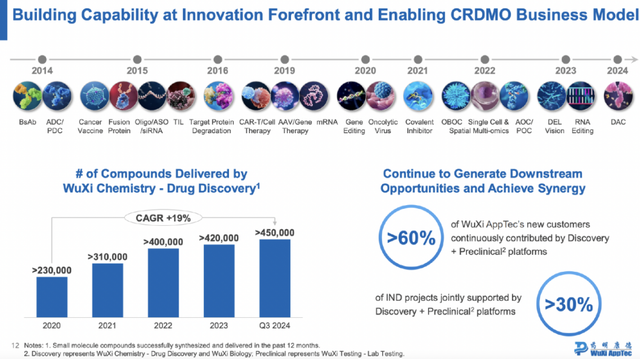

一图胜过千语万言,咱们先来看一下药明康德这个著名的漏斗图,这次这张漏斗图进一步自我迭代加多了里面调动的信息。由图可知,限度2024Q3,在昔时12个月中,药明康德小分子业务在“R”(药物发现阶段)累计向客户寄托了最初45万个化合物,其中,有268个调动到了药明的D&M管线,在其通盘D&M新增管线中占比达近30%(举座新增915个分子),而靠后一些的管线,似临床二期、临床三期乃至交易化阶段,从药明我方里面漏斗漏下去的是远远高于从外部赢得的。

这里需要补充一个常识,药物研发越往后鼓吹,单个分子所需的劳动就越复杂各种,仅对应到CDMO的调和部分,客户予以的订单量就会不相通。比如临床前和I期,客户予以的票据可能是克级,而到了三期就会达到公斤级,交易化致使不错达到吨级。

换句话说等于,一个交易化订单的金额可能是临床前&1期的雨后春笋倍。

咱们所熟知的新冠大单,一个票据几十上百亿东说念主民币,等于典型的交易化订单,不外这种临床后期乃至交易化票据是极难赢得的,并且不彊壮。市面上许多CXO的作念法皆是先建产能,等产能建好了再去找客户,“你看,我有若干若干产能不错为你坐褥若干若干”,要是找不到,产能就会空转,但也没宗旨,毕竟也不成让客户等着你建产能,对于立异药来说期间是报复的参数。

但药明就不同了,限度2024Q3,药明的临床3期+交易化订单外部过来了3个,里面却调动了26个。换句话说等于,里面调动的数目远高于从外部赢得的数目,致使不错说有莫得外部来的皆无所谓,有天然好,莫得里面也彻底不错自力餬口。

换句话说,别东说念主皆是建好了产能找客户,但药明却不错作念到知说念客户在那儿再去建产能,如斯就不错一直保证里面的高后果驱动。

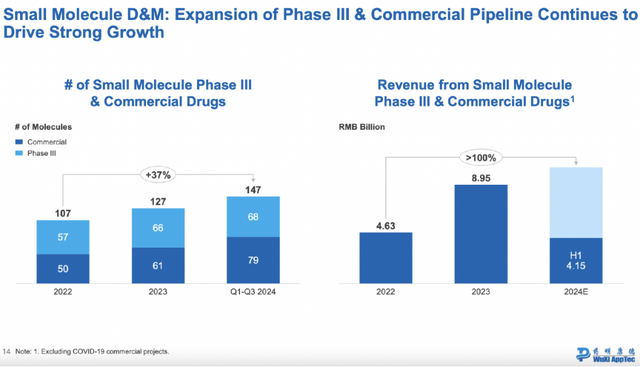

下图是药明康德的在手订单情况,自2018年到2024Q3,药明康德的在手订单金额举座复合增速大要在35%,然而D&M订单的复合增速却高达55%,在在手订单总量中的占比从35%提高到了70%。字据药明康德在JMP大会上流露的数据,从2018年的数据复盘看下来,R端的订单举座增长两倍,但却带动了D&M端订单加多12倍。

这评释一个什么呢?评释哪怕外部大环境再厄运,哪怕药明康德彻底莫得外部增量,唯有把我方里面的分子逐步往下作念,也不错已毕极其恐怖的功绩增速!

这里长处也作念一个静态推算,按照数据,限度2024Q3,药明康德共有76个分子从临床前和I期调动至下一阶段,而同期有6个分子从里面调动至交易化,简便测算的话概率在7.89%,哪怕公司D&M管线再也不新添分子,这2852个临床前和I期管线最终也能为药明调动225个交易化订单,也许就能赞助其举座营收峰值在当下的基础翻一倍致使还要多。

为啥这样说呢?

这里咱们再看药明康德流露的另一个数据。从2022到2024Q3,药明的后期样式即临床三期+交易化数目举座增长了37%,然而孝敬的营收却翻了一倍不啻,换句话说等于,分子们孝敬的营收越来越多了。

为啥会如斯呢?

其实趣味趣味也很简便,因为通盘生物医药行业的发展趋势等于分子质地越来越大、分子式越来越复杂。比如现如今很火的GLP-1药物,等于多肽类药物,分子量比起传统的小分子如阿司匹林啥的可能大了几百上千倍。越复杂,天然越难作念,技艺门槛就越高,成本就会越高,那么相应的劳动商收入也就会越多。

是以,哪怕药明康德咫尺就躺了,啥也不干,不去外面撸新分子了,就作念里面的存量,至少也不错再造一个药明康德出来。也恰是看到药明CRDMO一体化的强悍,国内其他企业一直想抄功课,但限度咫尺,也尚未有任何一家企业成为药明第二,哪怕是最像的康龙,需要补足的板块也还有许多。

生物医药界的台积电

重要是药明并莫得躺,这里咱们再看一个数据。固然CXO后端的坐褥尤其交易化坐褥最赢利,然而莫得前端R(研发)和D(开采),M(坐褥)是靠不住的。因此,药明一直在不遗余力地增强R、D智力。

2020全年,药明康德向客户寄托了最初23万种新化合物,到2024Q3这个数字酿成了45w,复合增速高达19%。

从最源泉就卡住这些分子,然后陪着这些分子、这些客户逐步成长,一方面不错让药明永不落后,恒久知说念新技艺、新靶点、新分子在那儿,从而束缚进化智力,另一方面也能让他的功绩束缚增长。

字据公司在JPM大会上流露的信息,2024年,FDA整个批准了31个小分子新药,其中药明康德坐褥了6个,占19%的份额。2023年全球销售额前十的小分子中,有4款由药明康德劳动坐褥。“猎药东说念主”杂志从1万多个候选药物中选出了2025年最具影响力的10种分子,药明康德坐褥了其中的7种。

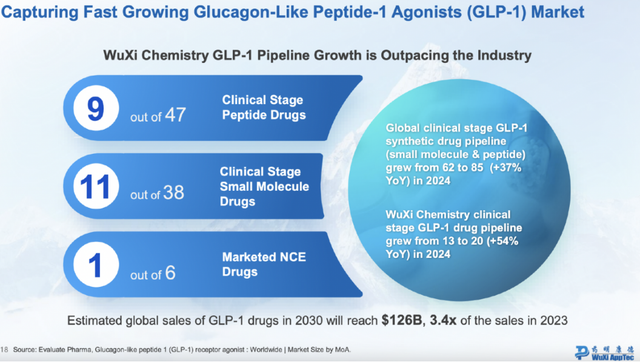

似近期最为引东说念主注决策GLP-1药物,最大的赢家其实亦然药明。2024年,全球小分子和多肽类GLP-1临床阶段候选药物从62个加多到85个,增长37%;而药明康德管线内的GLP-1从13个加多到20个,加多了54%,远超行业平均增速。并且占了全球系数GLP-1药物的23.5%,致使仍是交易化的6个药物,也赞助了其中1个。

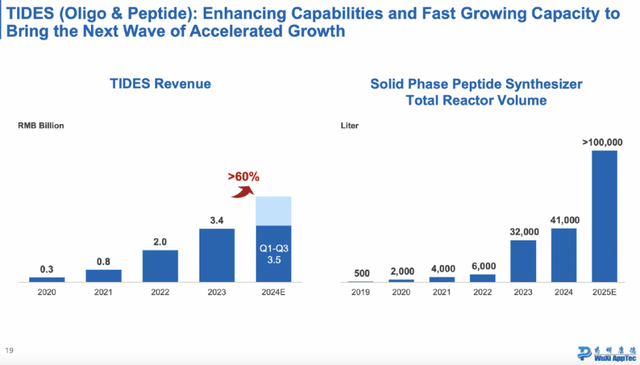

咫尺,药明康德不错用于赞助GLP-1热门规模的固相多肽产能已达4.1万升,2025年会进一步冲破10万升。公司估计关系业务2024年功绩增速将最初60%,并有信心明天连接保持这一增速。

恰是因为在最前端就截住了分子,是以,药明在全球立异药研发产业链中的地位越来越高,越来越多新药的背后皆站着药明。恰是因为药明远大的R智力,使得其总能捕捉新分子机遇,许多时候还能施展特地重要的“桥梁”作用。

药明康德的感奋新周期

看过《价值事务所》此前著作的一又友皆明晰,这几年好意思元处于加息周期,致使全球投融资大环境疲软(好意思元成本高,人人就更开心储蓄而非投资)、Biotech融资贫瘠,卑劣的冰寒在近两年连续传递到了上游。自2023年起,确凿系数的CXO日子皆不好过,到2024年就更贫瘠了,瞻望2025,像CRL已在JPM大会上默示25年将会是雷同24年相通的下落。不少企业皆对业务进行了松开,裁人的、关厂的、缩减本钱开支的,隔不了多久就能听到雷同的音书。

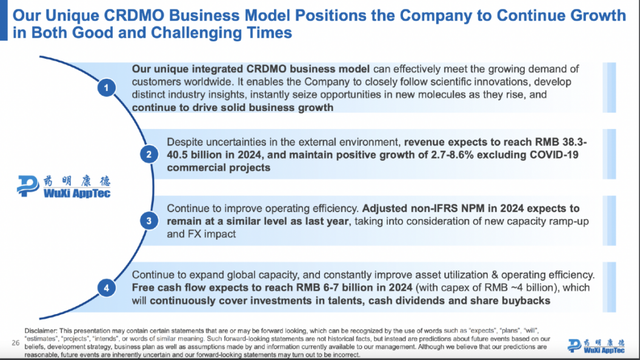

但等于这样贫瘠的大环境,对于2024全年,药明依然给出了正增长指示:剔除新冠营收2.7%-8.6%的正增长,Non-IFRS 经诊疗归母净利率与2023年同期保管(换句话说利润增速与营收一致)。并在问答法子默示基于在手订单的趋势以及CRDMO步地的清雅施展,公司有信心2025年将比2024年施展得更好。

最报复的是,药明康德尽然还逆行业加多本钱开支,并且加多得不是一般的多。字据JPM大会的说法,药明康德将连接加快全球产能树立,估计2025年D&M本钱支拨将翻倍,面前全球规模内同期有6个site在建,以更好地应酬全球客户束缚增长的需求。

话说到这里,长处也猜到了药明一些不为市局面意见的举动的宅心。近期药明康德出售了药明合联部分股票,回笼资金约20亿,大要率等于为了扩产作念准备,毕竟2025D&M本钱支拨要翻一倍。

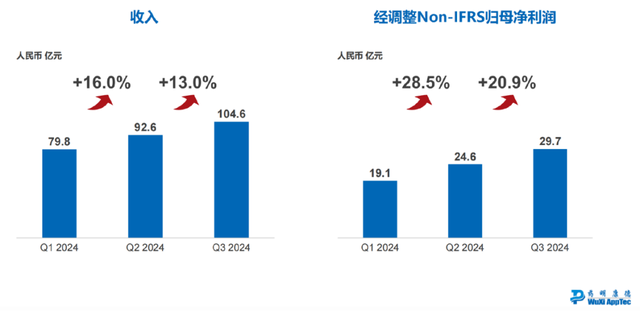

前文提到药明和其他同业的不同在于,药明是知说念业务在那儿才会去扩产,而同业只可建好产能再找客户,是以,药明的扩产周期就与同业显得格外不同,现如今同业皆在松开,而药明却在逆势扩产,一方面透深入公司对明天的信心(看下图,公司2024的功绩其实逐季度改善也很明白),另一方面也会进一步与同业拉开差距、增强竞争力。

按照其本钱支拨节拍以及功绩环比改善的情况加拿大pc28在线预测,要不了多久,大要率药明又会迎来新一轮的感奋周期。