四肢也曾国内储能龙头加拿大pc28大仙预测,鹏辉能源如今的日子并不好过。

志欢欣满的国内储能老二

公开贵寓领略,鹏辉能源竖立于2001年1月,主买卖务为锂离子电板、一次电板的研发、坐褥和销售,下流主要应用领域为储能、新能源汽车、花消数码等领域。

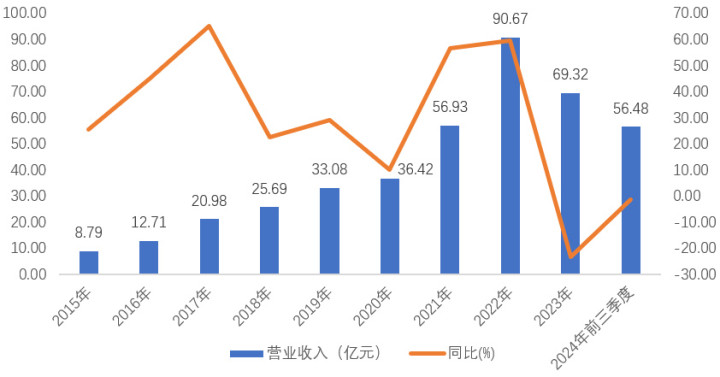

公司于2015年4月创业板上市。纵不雅鹏辉能源上市以来近10年业务发展经过,锂电板一直是其中枢驱能源。上市第一年,公司锂电板业务收入占比攀升至89.18%,尔后每年锂电板业务收入占比都保握在90%以上。

公司锂电板业务下流需求端,花消电子、能源电板、储能三驾马车并驾王人驱,但在十年内的不同期期又有所侧重,也见证了我国新兴产业发展的轮流更替。

上市之初几年,国内迁移电源、TWS耳机、蓝牙音箱、可衣着设备、电子烟、无东谈主机等花消类电子家具百花王人放。在花消类电子需求快速增长驱动下,公司营收利润稳步增长。彼时,行业竞争并不那么热烈,公司毛利率水平还能保管在20%以上的高位。

图表:鹏辉能源往常10年买卖收入弘扬

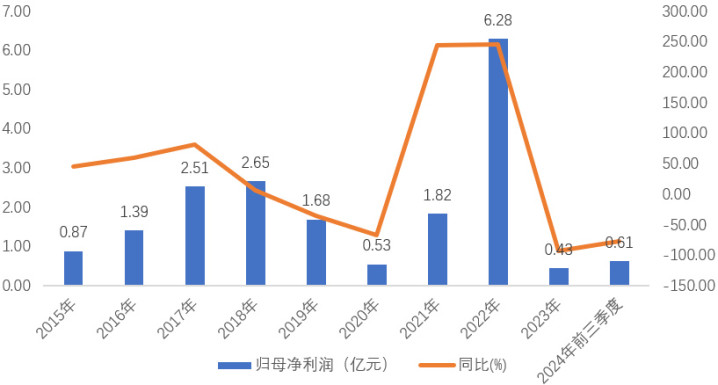

图表:鹏辉能源往常10年净利润弘扬

2017年,新能源汽车风起,浸透率速即普及。公司收拢机遇,这一年公司业务下流需求当中,能源电板收入增长最为迅猛,同比涨幅超123%。公司与上汽通用五菱、东风股份、长安汽车等车企开展了互助。尔后2020年,公司凭借自家磷酸铁锂电板配套宏光MINIEV等车型,能源电板业务取得稳步增长。

而且,跟着外卖行业发展,以及高端智能锂电板电动自行车的需求增长,公司轻型能源电板业务也运转增长,客户包括哈喽换电、铁搭换电、九号机器东谈主、爱玛等。

2021年运转,公司发展迎来新的调治点。2021年至2022年,随同外洋疫情反复、以及俄乌禁锢等,激励欧洲商场能源危境,光伏储能经济性突显。

在这一瞥业布景下,公司储能业务运转发力,成为公司功绩新的增长点。

至2022年,公司买卖收入达到历史最高的90.67亿元,同比增长59.26%。其中储能业务收入尤其是户储业务收入同比大幅增长,占总买卖收入比例也大幅普及至54%。当年的净利润也增长至6.28亿元,在前一年仍是终了242.90%高增速基础上,再次保握244.45%超高增长速率。

当年,把柄行业统计数据,鹏辉能源成为2022年度储能人人商场出货量前五、国内商场前二(仅次于宁德时间)的储能时刻提供商。公司储能下旅客户涵盖阳光电源、三晶、古瑞瓦特、中国铁塔、中国迁移等储能龙头。

当年,公司的坐褥才智亦然一直处于超负荷运转,扩建产能继续翻番,仿佛商场需求用之不竭,只有不断扩产能就有接不完的订单。

图表:鹏辉能源往常几年产能情况

加拿大pc28大仙预测

加拿大pc28大仙预测

2022年9月份,公司股价达到历史最高98.27元,市值超400亿元。志欢欣满的鹏辉能源,在2022年年度讲解当中,对于将来几年发展计谋贪图提到:“公司希冀在将来三到五年,年复合增长率50%以上,进步三百亿营收,成为储能商场首选电板供应商。”

其时看来,鹏辉的预期似乎还偏“保守”了。

成也储能,败也储能?

执行总在你最欢欣的时辰让你栽跟头。

不曾思,2023年锂电板行业发生突变。锂电板商场竞争加重,内卷严重;行业风向标碳酸锂在2022年末涨超60万元/吨之后急转直下,现在还在8万元/吨以下徜徉,跌幅超80%,从而带动行业内电芯报价一王人下落。

同期,公司倚重的欧洲户储商场,由于能源危境缓解导致气价回落,高利率以及行业前期库存积压导致户储需求走弱,重叠电芯价钱快速下降,公司户储收入在2023年同比出现了大幅度下落。

此外,尽管相较于外洋储能商场的惨淡,2023年新能源汽车商场依旧汹涌澎拜,全年国内新能源车销量超950万辆,同比涨幅近40%。但是能源电板的竞争热烈程度涓滴不弱于储能,宁德时间、比亚迪、国轩高科、亿纬锂能、蜂巢能源等格杀惨烈,只是依靠一辆“五菱神车”并不及以让鹏辉能源得回一张参加第一梯队的入场券。

光伏押重注设置了2022年的鹏辉能源,也相同需要其在2023年隐忍储能商场暴跌的成果。2023年,公司买卖收入69.32亿元,同比下降23.54%。当年公司的产能诈骗率也从上一年的116.93%下降至61.54%。而对比之下,竞争公司在这一年大多量都取得了买卖收入的正增长。

图表:国内锂电板厂商买卖收入弘扬对比(单元:亿元)

要是说公司收入的任意归因于行业贝塔不景气,尚且无可非议;那么净利润的暴跌则更多体现了公司处治、运营、销售等概述竞争实力方面阿尔法的瘦弱。2023年,公司净利润由上一年的6.28亿元暴跌至4310.20万元,仅剩上年利润的一成不到。

一方面,随同公司收入下行的,还有公司的毛利率水平。2023年,公司毛利率水平16.51%,下降了近2个百分点,而且2024年前三季度公司毛利率数据标明,公司盈利才智处于下行阶段。而这往常的近两年,公司其他竞品公司的盈利才智都处于冉冉开荒的阶段。毛利率一上一下的反差,反应的是公司相较于竞争敌手盈利才智弘扬的蜿蜒。

与此同期,往常近两年,公司处治用度不降反升、大额计提存货减值等,亦然导致公司净利润暴跌的主因,也反应出了公司处治方面的不及。

图表:国内锂电板厂商毛利率弘扬对比(%)

握续加码储能,是卧薪尝胆照旧控制为难?

一边是光伏储能需求下行带动公司功绩爆跌,另一边却还在握续加码。

2024年7月份,公司发布公告,拟在乌兰察布市察哈尔高新时刻开发区建设年产10GWh储能电芯及系统集成花式和年产1GWh的半固态电板花式,其中储能花式固定钞票投资约18亿元,半固态电板花式固定钞票投资约5亿元。

2024年11月,公司再发公告,拟在安徽省广德市投资建设10GWh储能电芯及储能系统制造工场及寂然分享储能研发基地花式,筹画总投资50亿元。

两条公告,动手即是大几十亿的投资。公司在2024年上半年产能诈骗率仅为58.48%的前提下,还握续加码储能花式。是有远见卧心藏胆,照旧一条谈走到黑?

永恒将来难以预判,但至少短期来看,人人储能需求幽静复苏具有挑战性;且行业竞争依然热烈,国表里能源电板龙头的触手仍是伸向了储能赛谈,竞争面孔依然存在变数。而且上游材料价钱行情握续低迷,即便订单量开荒,价钱也大不如从前。

另一方面,数十亿投资,且岂论所在政府能够配套若干资金,但现阶段的鹏辉能源就怕仍是难以复旧其如斯大额成本开支。这两年,鹏辉能源本人造血功能严重不及,握续亏蚀的前提下,公司筹备净现款流仍是在2024年由正转负。尽管2024年三季度末公司账上货币资金余额13.78亿元,但短期借钱余额相同有13.05亿元,合座欠债率仍是接近66%。

钠电板、固态电板能救公司吗?

储能和能源电板失势,靠钠电板和固态电板能逆转颓势吗?

在公司2021年年报当中,初次提到了公司在钠电板领域有提前布局。钠电板因能量密度略低于磷酸铁锂电板、表面成本彰着低于锂电板,且具备领略安全、轮回寿命高级上风,被视四肢磷酸铁锂的“平替家具”,将来有望应用于储能、轻型能源、以至新能源汽车商场。

然则2023年碳酸锂价钱暴跌带动锂电板价钱下落,使得蓝本四肢平替的钠电板并不再具有性价比,况且在现时钠电板厂商以中试线为主的产能前提下,成本上风只是是表面上的,本色成本彰着要高于早已量产多年、时刻进修且价钱跌了近两年的锂电板。因此,能够看到的是,往常一年多来,钠电板行业的进展彰着放缓,将来行业远景似乎也并不开畅。

要是钠电板是2024年景本商场的“牛夫东谈主”,那么固态电板则是“小甜甜”。

2024年11月5日,华为公布了其固态电板专利。无专有偶,两日后,长安汽车与太蓝新能源也联袂发布了无隔阂固态电板时刻。

此外,像主机厂比亚迪、上汽、奇瑞等,以及电板厂宁德、清陶能源等,都盯上了固态电板这块蛋糕。

鹏辉能源亦不例外,2024年8月28日,鹏辉能源通过官方微信视频号进行线上家具时刻发布会,揭晓其“第一代固态电板”,激励商场狂欢。

然则少顷狂欢之后,更多的是质疑,主要聚焦点在于其固态电板家具的能量密度仅有280Wh/kg,低于宁德时间发布的凝合态电板(能量密度500Wh/kg)、南都电源固态电板(能量密度达350Wh/kg);中翻新航全固态电板(能量密度达430wh/kg)等等,以至低于液态电板的能量密度表面上限350Wh/kg。

公司在与投资者疏导当中讲授谈:安全才是固态电板最迫切的方针,公司家具不错通过严苛的针刺实验,高温性能极度好,不错在-20℃-85℃充放电,性能领略。要是公司缩小安全性能方面的条目,把负极由硅基换成锂金属,公司样品的能量密度可达到400Wh/kg以上,但是安全性和产业化程度会受到一定影响。

毫无疑问,固态电板在成本商场的侵略归侵略,但是距离本色产业化量产阶段仍然有一段较长距离,因此固态电板最终时刻蹊径、家具形态、各项参数等都莫得定数。因此,投资者拿着各家公司现阶段发布的样品参数对比争论意旨其实并不大。

而且,从公司2024年的扩产筹画公告当中,5亿元的半固态电板花式固定钞票投资相较于80多亿元储能花式只是只是个配菜。

大概加拿大pc28大仙预测,现阶段的固态电板对于公司而言,其价值也就只是蹭个热度云尔。